印紙税のことをお話します。

領収証に関しましては、平成26年4月1日以降は

受領金額が5万円未満のものに対しては非課税となりましたので

5万円以上の受領金額の領収証に「200円」の収入印紙を貼って

領収証の発行をしております。

しかし、個人間同士の受領書にはかかりません。

それでは、土地や建物の「賃貸借契約書」にはどうなのでしょうか?

「建物」の賃貸借契約書については、印紙税はかかりません。

しかし、その内容が建物の敷地(土地)についての賃貸借である場合には

土地の賃貸借契約書とされ印紙税がかかります。

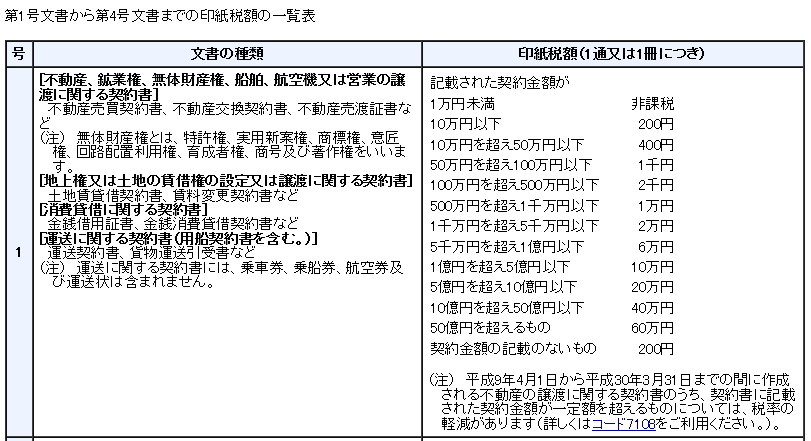

ということで「土地」の賃貸借契約書については、契約金額に対して

印紙税がかかります。 (下記 表を参照)

土地の賃貸借契約書、消費賃借契約書(第1号文書)における印紙税額

ただし、土地の賃貸借契約書の契約金額に該当するものとしては、

返還されることが予定されていない権利金や、名義変更料、更新料などです。

返還されることが予定されている保証金や敷金等には印紙税はかかりません。

また、駐車場の賃貸借契約書の場合は、

駐車する場所として土地を賃貸借する契約書には印紙税がかかりますが、

車庫を賃借する賃貸借契約書や、駐車場施設の一定の場所に駐車する契約書、

車の寄託(保管)契約書には印紙税はかかりません。

★ 参考 国税庁のHPはこちら ★